Basiswissen Geldanlage: So vermeiden Sie Risiken beim Sparen

Wer seine Ersparnisse sicher anlegen will, der sollte die Risiken der Geldanlage kennen, die mit bestimmten Anlageprodukten verbunden sind. Diese fünf Maßnahmen sind notwendig, um Geld sicher anzulegen.

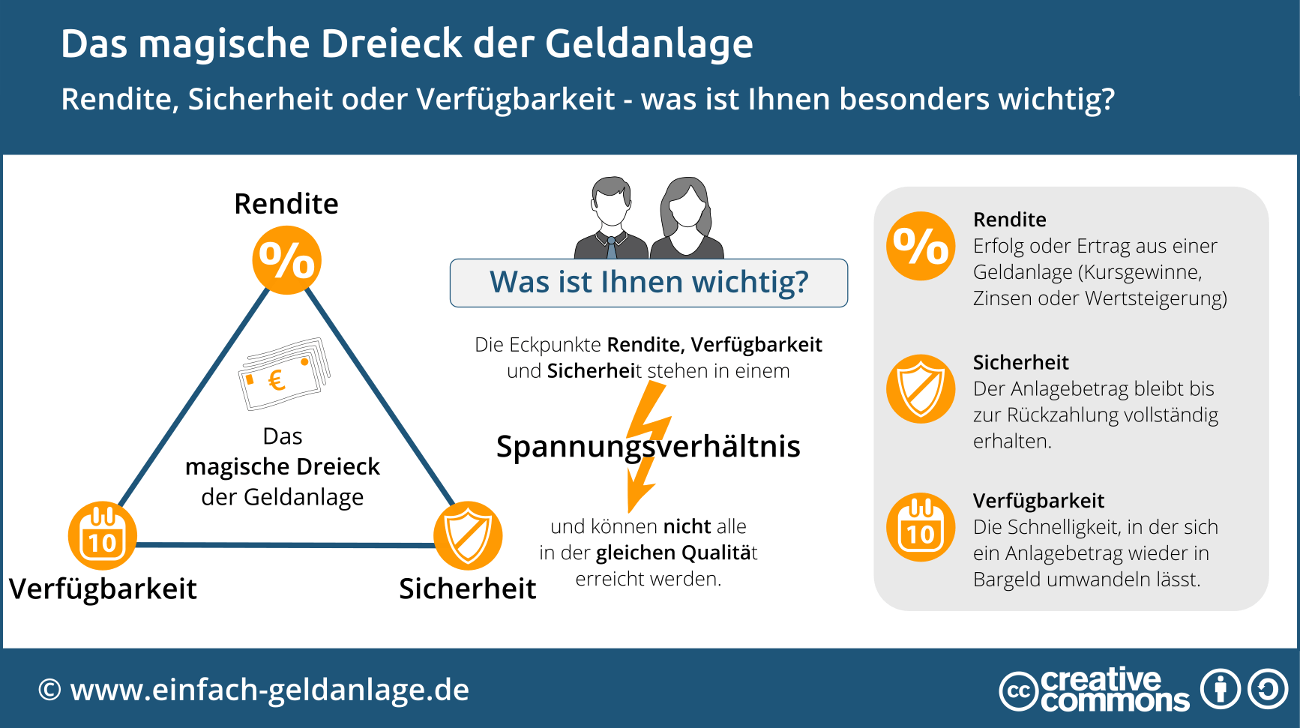

Welche allgemeinen Risiken gibt es bei der Geldanlage?

Der Slogan "No risk, no profit" wird bei der Geldanlage von vielen Anlegern falsch verstanden. Ja, bestimmte Anlageprodukte besitzen Risiken. Deshalb müssen risikoscheue Anleger diese Produkte nicht grundsätzlich meiden. Es ist halt wie bei vielen Dingen im Leben, allein die Dosis macht's und fast alles hat zwei Seiten. Doch bevor Sie sich überlegen, ob Sie bestimmte Risiken beim Sparen eingehen wollen, müssen Sie die Risiken bei Geldanlagen kennen.

Das magische Dreieck der Geldanlage erklärt, warum sich Risiken und Ertragschancen beeinflussen. Je höher die Gewinnchancen sind, umso größer sind die Risiken - und umgekehrt.

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Je nach Anlageart können diese Risiken auftreten:

Risiko Totalverlust

Immer wieder werden Fälle bekannt, in denen Anleger Ihre Ersparnisse durch Finanzanlagen komplett verloren haben. Häufig werden von unseriösen Anlagenvermittlern und Betrügern bei Geldanlagen hohe Gewinne versprochen und die Risiken klein geredet. Doch auch bei scheinbar erstklassigen Adressen und seriösen Angeboten können hohe Verluste entstehen.

Legen Sie Geld nur bei Instituten an, die einer Einlagensicherung (mindestens 100.000 Euro pro Person) angehören. Bei Geldanlagen sollten Sie nie sofort entscheiden, sondern immer eine oder zwei Nächte darüber schlafen. Werden Sie auf jeden Fall misstrauisch, wenn Ihnen hohe Renditen versprochen werden, die über den üblichen Marktrenditen oder Zinsen liegen. Und sprechen Sie Berater immer auf vorhandene Risiken der Geldanlage an. Holen Sie sich am besten immer eine Zweitmeinung ein und/oder informieren Sie sich bei Verbraucherverbänden über die Seriosität von Anbietern.

Risiko Inflation

Die Inflation führt zu einer Verringerung der Kaufkraft.

Die meisten Deutschen haben ihr Geld auf Sparkonten und kurzfristigen Bankanlagen angelegt. Die Minizinsen aus diesen Geldanlagen liegen häufig unter der Inflationsrate und somit werden die Ersparnisse Monat für Monat weniger wert. Vermeiden Sie diesen Fehler: Bevorzugen Sie einen Anlagemix, der eine höhere Rendite als die Inflationsrate abwirft. Legen Sie nach Möglichkeit auch Geld in Sachwerten (Aktien, Immobilien, Edelmetalle etc.) an. Gute Sachwertanlagen haben gegenüber kurzfristigen Geldanlagen wie Sparbuch oder Tagesgeld den Vorteil, dass die Renditen in der Vergangenheit langfristig über der Inflationsrate lagen.

Risiko Zinsänderung

Deutsche Bundesanleihen gelten als besonders sichere Geldanlagen. Grundsätzlich ja, aber auch bei Bundesanleihen bzw. festverzinslichen Anleihen können Verluste auftreten, wenn Anleger diese Papiere vor der Fälligkeit verkaufen. Denn wenn die Zinsen steigen, dann fallen die Kurse unter den ursprünglichen Ankaufskurs. Die Zinsänderung führt in diesem Fall bei einem Verkauf vor dem Rückzahlungstermin zu Verlusten.

Wählen Sie bei festverzinslichen Anleihen die Laufzeit so aus, dass Sie das Geld im Normalfall nicht vor dem Rückzahlungstermin benötigen und die Papiere eventuell mit Kursverlusten verkaufen müssen. Oder wählen Sie Papiere mit variabler Verzinsung, die sich dem jeweiligen Marktzins anpassen und dadurch Kursabschläge ausgleichen.

Risiko Kursschwankungen

Keiner kann in die Zukunft blicken und Börsenentwicklungen voraussagen. Viele Anleger haben es am eigenen Leib erfahren: Erst kann es an der Börse mit Schwung aufwärtsgehen, aber auch sehr schnell können hohe Verluste auftreten. Denn bei Aktien gehören Kursschwankungen zum Tagesgeschäft.

Legen Sie Ihr Ersparnisse nicht in Einzelaktien an, sondern kaufen Sie nach Möglichkeit eine breite Streuung an Aktien nach Ländern, Währungen und Branchen. Denn eine preisgekrönte Börsenregel lautet: "Lege nie alle Eier in einen Korb, denn es könnte ein Loch darin sein". Wer Aktienanlagen breit streut (Fachwort: Diversifikation) erzielt in der Regel langfristig mehr Sicherheit und einen höheren Ertrag. Diese Erfolgsstrategie lässt sich gut und preiswert durch ETF-Aktienindex-Fonds umsetzen. Beispielsweise lässt sich mit einer Fondsanlage auf den MSCI World Aktienindex eine Streuung über 1.600 Aktien aus 23 Industrieländern realisieren.

Risiko Fremdwährung

Wenn Sie Geldanlagen in anderen Währungen tätigen, kommt das Währungsrisiko ins Spiel. Fällt der Kurs der Fremdwährung, bekommen Sie bei der Fälligkeit der Geldanlagen oder beim Umtausch nicht den vollen Anlagebetrag zurückbezahlt.

Als Privatanleger können Sie sich nicht wirklich vernünftig gegen Währungsrisiken absichern. Achten Sie darauf, wenn Sie Währungsrisiken eingehen wollen oder müssen, dass Sie die Risiken im Ernstfall verkraften können.

Ein solides Basiswissen zu Geldanlagen ist hilfreich, um Ersparnisse vernünftig und sicher anlegen zu können. Dazu gehört, dass Anleger die Risiken kennen, die mit bestimmten Geldanlagen verbunden sind. Dieses Wissen hilft Ihnen, mögliche Verlustrisiken besser zu erkennen und Ihr Geld erfolgreicher anzulegen. Wer dabei die obigen Tipps und Maßnahmen beachtet, kann Risiken bei der Geldanlage vermeiden oder eindämmen.

- Vermögenswirksame Leistungen: Geld vom Arbeitgeber & Staat

- Inflation: Definition, Ursachen & aktuelle Inflationsraten

- Risikoneigung: Diese Anlegertypen gibt es bei der Geldanlage

- Erfolgreiche Geldanlage: Was muss ich dabei beachten?

- Deutscher Aktienindex (Dax): Definition, Hintergründe & Rendite