Erfolgreiche Geldanlage: Was muss ich dabei beachten?

Kann jeder einen Marathon erfolgreich bestreiten? Ja, jeder gesunde Erwachsene kann 42,195 km am Stück laufen. Einzige Voraussetzung: Er muss bestimmte Regeln beachten und sich Zeit für die Vorbereitung nehmen. Das hat der Sportmediziner Dr. Thomas Wessinghage im Rahmen der TV-Dokumentation "Von Null auf 42" belegt. Aus Lauf-Anfänger wurden innerhalb eines Jahres erfolgreiche Marathon-Finalisten. Ebenso kann jeder erfolgreich Geld anlegen und ein Vermögen aufbauen. Wie das geht und welche Regeln Sie dabei beachten müssen, dass erfahren Sie in diesem Artikel.

Haben Sie Interesse an Geldanlagen und Finanzen?

Wie ist Ihre Einstellung zu Geldanlagen und Finanzen. Kein Interesse? Glaube ich nicht, es geht doch um Ihre finanzielle Lebensplanung und um Ihre Altersvorsorge. Wenn Sie immer noch kein Interesse an Finanzthemen haben, dann nehmen Sie sich bitte die Zeit und gönnen Sie sich Ihr Lieblingsgetränk, eventuell ein Glas Tee oder einen schönen Cappuccino. Genießen Sie Ihr Getränk und denken Sie bitte dabei an Ihre Zukunft. Welche Ziele haben Sie noch in Ihrem Leben? Was wollen Sie noch alles in Angriff nehmen? Wann wollen Sie in Rente gehen? Wünschen Sie sich Wohneigentum? Was planen Sie im Ruhestand, was wollen später alles unternehmen? Wollen Sie Ihre Hobbys ausüben und/oder viel Reisen?

Jetzt, wo Ihre Zukunft vor Ihren Augen entsteht, stellen Sie sich bitte folgende Frage: Werden meine finanziellen Mittel mir diese Zukunft ermöglichen?

Wenn die Antwort Ja lautet, dann genießen Sie weiter Ihr Leben und vergessen Sie das Thema Finanzen. Wenn Sie aber nicht sicher sind, ob Ihnen die finanziellen Mittel für Ihre Ziele zur Verfügung stehen oder ob Sie im Ruhestand ohne finanzielle Probleme leben können, dann sollten Sie weiterlesen. Denn Sie lernen in diesem Artikel, wie Sie einen guten Trainingsplan für Ihren "Finanz-Marathon" aufstellen und wie Sie Ihre finanziellen Lebensziele erreichen können.

Mein Finanz-Marathon: Diese 5 Regeln führen Sie ans Ziel

Erfahrene Marathon-Läufer wissen es, wenn sie konsequent nach einem guten Trainingsplan trainieren, werden sie mit hoher Wahrscheinlichkeit ins Ziel kommen. Das gleiche gilt für Ihre Finanzen: Sie müssen sich fit machen, damit Sie Ihre Ziele erreichen. Diese 5 Regeln helfen Ihnen dabei:

Regel Nr. 1: Verschaffen Sie sich einen Überblick (Kassensturz/Bilanz)

Bevor Sie die Trainingsschuhe für den Finanz-Marathon schnüren, sollten Sie erst einmal Ihre finanzielle Situation prüfen.

Regel Nr. 2: Bestimmen Sie Ihr Ziel

Ein Ziel ist eine Entscheidung, ein konkretes Ergebnis innerhalb einer bestimmten Zeit zu erreichen. So können Sie planen: Schreiben Sie auf eine Papierseite Ihre wichtigsten Ziele auf. Ordnen Sie die Ziele hinsichtlich Wichtigkeit. Wenn Sie die Priorität der Ziele bestimmt haben, dann geht es noch darum, bis zu welchen Zeitpunkt Sie das jeweilige Ziel erreichen wollen.

Ein Beispiel: Ziel Eigenheim

Wollen Sie ein Eigenheim und wenn ja, zu welchen Zeitpunkt?

Dieses Ziel hat für Sie höchste Priorität.

Der Kauf soll in den nächsten 5 Jahren erfolgen.

Ziele dienen als Wegweiser und zur Orientierung. Sie wissen dadurch, was Sie erreichen wollen. Jetzt geht zu erfahren, ob Ihre Ziele realistisch sind und ob Sie dafür trainieren wollen.

Regel Nr. 3: Entscheiden Sie sich und treffen Sie ein Commitment

Wenn Sie die Regeln Nr. 1 & 2 umgesetzt haben, dann kennen Sie jetzt IHRE Ziele, Wünsche und die Ihnen zur Verfügung stehenden Mitteln (Vermögen & Sparfähigkeit). Jetzt können Sie eine Bewertung vornehmen: Sind Ihre Ziele realistisch bzw. ist die Umsetzung möglich? Sollten die Möglichkeiten zur Zielerreichung nicht ausreichen, dann können Sie das Ziel anpassen oder die Voraussetzungen verbessern. Stellen Sie sich zuerst folgende Fragen: Wie kann ich höhere Einkommen erzielen? Welche Ausgaben kann ich reduzieren? Gibt es Geldfresser, die ich eliminieren kann? Wenn Sie Ihre Ziele mit Ihren Möglichkeiten in Einklang gebracht haben, sollten Sie mit Ihnen selbst ein Commitment treffen. So wie Marathon-Läufer konsequent trainieren, müssen Sie Ihre Ziele verfolgen. Die Selbstverpflichtung soll Ihnen immer wieder in Erinnerung bringen, was Sie sich vorgenommen haben und mit welchen Plan Sie das Ziel erreichen können.

Regel Nr. 4: Trainieren Sie konsequent nach Plan

Der Deutsche Schriftsteller Gotthold Ephraim Lessing soll gesagt haben: "Der Langsamste, der sein Ziel nicht aus den Augen verliert, geht immer noch schneller als der, der ohne Ziel herumirrt." Dieses Zitat können Sie auch für Ihren Finanz-Marathon verwenden. Denn das Wichtigste beim Vermögensaufbau besteht darin, das zu tun, was man mit seinen finanziellen Möglichkeiten tun kann. Die Problematik: Viele Menschen haben keinen cleveren Plan und setzen sich deshalb keine oder falsche finanziellen Ziele. Die Jahre vergehen und bis man sich umsieht, steht die Rente vor der Tür. Dann ist es zu spät: Der Aufbau einer benötigten Zusatzrente ist häufig nicht mehr möglich.

Regel Nr. 5: Gehen Sie mit der richtigen Ausrüstung an den Start

Sie sind bestens für Ihren Finanz-Marathon gerüstet, wenn Sie gute und renditestarke Vermögensanlagen wählen, die zu Ihnen und Ihren Zielen passen. Natürlich spielt bei der Produktauswahl auch Ihre Risikomentalität eine Rolle. Wenn Anlagen mit Kursschwankungen Sie nicht ruhig schlafen lassen, dann sollten Sie diese nicht abschließen. Aber bedenken Sie bitte, dass Produkte mit hohen Renditen Ihnen mehr Power für Ihre Zielerreichung bieten.

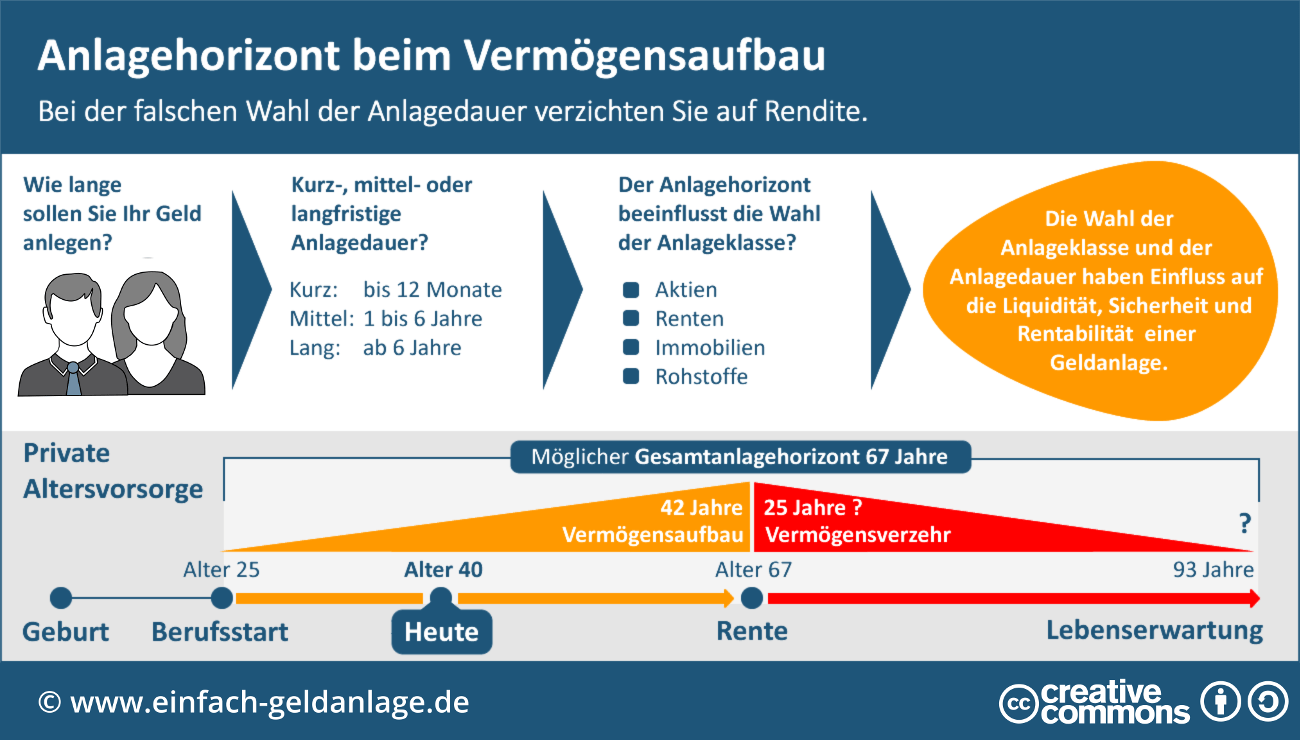

Infografik: Anlagehorizont beim Vermögensaufbau

Ja, die Zukunft und die Wertentwicklung von Anlagen ist ungewiss. Wir wissen nicht, wie sich Aktienkurse und Geldanlagen in der Zukunft entwickeln werden. Denken Sie aber bitte bei Ihrer Altersvorsorge trotzdem darüber nach, ob Sie nicht auch Anlagen wie Aktienfonds berücksichtigen sollten. Voraussetzung: Sie haben einen langen Anlagehorizont zur Verfügung.

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Die Infografik macht deutlich, dass gerade bei der Altersvorsorge die Vermögensanlage meist nicht mit dem Beginn des Ruhestandes endet. Das Vermögen kann auch noch angelegt bleiben und Sie entnehmen daraus laufend eine Zusatzrente oder Geld, was Sie zum Leben benötigen. Zugegeben, Aktienkurse schwanken und es gibt immer wieder starke Kursverwerfungen. Aber Aktienanlagen haben sich in der Vergangenheit immer hervorragend gelohnt, wenn man einen langen Anlagehorizont hatte. Denn negative Kursschwankungen kann man dann einfach nach dem Motto "Augen zu und durch" getrost ausblenden.

Wenn es um Ihre finanzielle Lebensplanung geht, dann müssen Sie nicht heute oder morgen ins Ziel kommen. Es geht vielmehr darum, sich in Ruhe bewusst zu machen, welche Ziele man im Leben eigentlich erreichen will. Wenn Sie die Ziele kennen, dann können Sie Ihren persönlichen Finanz-Marathon planen. Wer dabei einfache und bewährte Regeln beachtet und konsequent umsetzt, sollte gut auf diese Aufgabe vorbereitet sein und sicher das Ziel erreichen.

- Altersvorsorge: So gelingt die finanzielle Vorsorge für den Ruhestand

- Geldanlage für Kinder: Mit Fonds einfach vorsorgen

- Inflation: Definition, Ursachen & aktuelle Inflationsraten

- Aktienanlage: Tipps für mehr Rendite und weniger Risiko

- Deutscher Aktienindex (Dax): Definition, Hintergründe & Rendite