Inflation: Definition, Ursachen & aktuelle Inflationsraten

Inflation vernichtet Ersparnisse, gefährdet die Altersvorsorge und entwertet unser Geld. Doch wie entsteht Inflation und was hat es mit der Inflation genau auf sich? Wie können Sie Ihr Vermögen vor der Inflation schützen? Hier erfahren Sie alle wichtigen Zusammenhänge und was Sie zum Thema Inflation wissen sollten.

Definition: Inflation einfach erklärt

"Oans - zwoa - drei - gsuffa", so dröhnt es jährlich beim größten Volksfest der Welt, dem Oktoberfest in München, aus den Bierzelten. Die feschen Bedienungen schleppen volle Maßkrüge an die Tische und kassieren für jede Wiesen-Maß knapp 12 Euro. Was hat das mit dem Thema Inflation zu tun? Sehr viel, es macht deutlich wie die Inflation die Preise verändert und sich im täglichen Leben auf die Kaufkraft unseres Geldes auswirkt. 1978 kostet die Maß Bier (1 Liter) 4,55 DM, also knapp 2,27 Euro. Der Bierpreis ist in 30 Jahren somit um ca. 528 Prozent angestiegen, was eine jährliche Inflation oder Preissteigerung von 5,7 Prozent pro Jahr bedeutet. Oder anders ausgedrückt, die 2,27 Euro von 1978 haben im Jahr 2018 nur noch eine Kaufkraft von 0,43 Euro. Gut, dass die Inflationsrate in Deutschland durchschnittlich "nur" rund 2 Prozent im Jahr beträgt. Aber auch bei einer Inflationsrate von jährlich 2 Prozent verlieren 100 Euro in 30 Jahren 45,8 Prozent an Kaufkraft.

Definition: Inflation wissenschaftlich erklärt

Eine Inflation liegt vor, wenn das Geld weniger Kaufkraft besitzt bzw. das Preisniveau ansteigt. Die Inflationsrate bezieht sich auf die Höhe der Preisniveauveränderung zur Vorperiode. Einzelpreise, zum Beispiel die Preissteigerungen einer Maß Oktoberfestbier, können sich auch wegen anderen Marktmechanismen (Stichwort: Angebot und Nachfrage) verändern. Deshalb hat das Statistische Bundesamt, welches die Inflationsrate berechnet, einen umfangreichen Warenkorb aus Produkten und Dienstleistungen definiert, für die durchschnittliche Endverbraucher in Deutschland im Jahresverlauf Geld ausgeben. In diesem statistischen Warenkorb sind beispielsweise Ausgaben für die Miete, Lebensmittel, Strom, Kommunikation, Urlaub, Freizeit etc. sowie Steuern und staatliche Umlagen enthalten. Die Summe dieser Güter und Dienstleistungen wird als Verbraucherpreisindex gemessen und die Differenz der Preise regelmäßig erfasst. Steigen die Preise für diesen Warenkorb, dann schwindet die Kaufkraft des Geldes, wir haben Inflation bzw. eine schleichende Geldentwertung. Schleichend deshalb, weil wir im täglichen Leben nicht sofort jede Preisveränderung wahrnehmen.

Wie kann eine Inflation entstehen?

In einer gesunden Volkswirtschaft werden Inflationsraten von 1 bis 2 Prozent als normal und unbedenklich hingenommen. Die Ursachen von Inflation sind teilweise umstritten, was eine Inflationsbekämpfung nicht einfach macht. Eine zu starke Ausdehnung der Geldmenge im Vergleich zum Angebot der Güter und Dienstleistungen verursacht nach der Inflationstheorie eine allgemeine Preissteigerung und somit Inflation. Einfach ausgedrückt: Für das gleiche Geld kann ich mir plötzlich weniger kaufen. Inflation wirkt in zwei Richtungen: Mit meinem Geld kann ich mir weniger kaufen bzw. die Produkte steigen im Preis.

Die drei Grundformen der Inflation anhand von Beispielen kurz erklärt:

- Kosten-Inflation

Ein Rohstoff, wie zum Beispiel Öl, wird knapp und die Förderkosten steigen. Die Rohstoffverknappung und die hohen Kosten führen dazu, dass die Rohölkonzerne die Preise erhöhen. - Geldmengen-Inflation

Die Geldmenge wird zum Beispiel durch die Europäische Zentralbank (EZB) erhöht. Es befindet sich mehr Geld im Umlauf. Bei gleicher Gütermenge führt mehr Geld über kurz oder lang zu höheren Preisen. - Nachfrage-Inflation

Sinkende Kreditzinsen lösen in der Regel eine erhöhte Nachfrage nach Immobilien aus. Die Bauwirtschaft und die Verkäufer von Immobilien reagieren bei einer stärkeren Nachfrage mit Preiserhöhungen.

Was versteht man unter einer Hyperinflation?

Eine Hyperinflation ist eine schlimme Form der Inflation. Die Preise steigen in kürzester Zeit um zum Beispiel über 50 Prozent. Das Geld wird extrem schnell entwertet und die Kaufkraft des Geldes wird Woche für Woche weniger. Von einer Hyperinflation profitieren in erster Linie Kreditnehmer. Denn die Schulden werden entwertet und können problemlos getilgt werden. Bei der Hyperinflation in Deutschland von 1914 bis 1923 stiegen die Preise zwischen Januar 1923 und April 1923 um 567 Prozent.

Was ist der Unterschied zwischen Inflation und Deflation?

In einer modernen Volkswirtschaft werden laufend die Preisveränderungen gemessen. Bei einem steigenden Preiseniveau spricht man von der Inflation und bei sinkenden Preisen von einer Deflation. Grundsätzlich kann man sagen, dass ein Rückgang der allgemeinen Nachfrage nach Gütern und Dienstleistungen zu einer Deflation führen. Der Motor der Volkswirtschaft kommt ins stottern. Die Leute, der Staat oder Unternehmen geben immer weniger Geld aus und sparen. Die Unternehmen senken bei sinkender Nachfrage die Preise und erhoffen sich damit mehr Absatz. Eine Deflation wird dann gefährlich, wenn durch die Preissenkungen bei den Unternehmen Verluste auftreten. Im schlimmsten Fall (Deflationsspirale) kommt es dann zu Insolvenzen, Entlassungen und einem starken Abschwung der Wirtschaft. Die Deflationsspirale beschleunigt sich und die Wirtschaft driftet immer mehr ab. Eine Deflation ist genauso gefährlich wie eine hohe Inflation.

Wie hoch ist die Inflation in Deutschland?

Die Zentralbank wünscht sich eine nachhaltige Inflationsrate um die 2 Prozent. Dieser Wert wird als ein üblicher Wert für eine gesunde Volkswirtschaft betrachtet. In Deutschland entwickelte sich der Verbraucherpreisindex von 77,10 Punkte (Index im Jahr 1993) innerhalb von 24 Jahren auf 109,3 Punkte (Indes im Jahr 2017). Was einer jährlichen Veränderung von 1,395 Prozent entspricht.

Tabelle: Inflationsrate in Deutschland (Verbraucherpreisindex)

| Jahr | Verbraucherpreisindex | Veränderung in % zum Vorjahr |

|---|---|---|

| 2017 | 109,3 | 1,8 % |

| 2016 | 107,5 | 0,5 % |

| 2015 | 106,9 | 0,3 % |

| 2014 | 106,6 | 0,9 % |

| 2013 | 105,7 | 1,5 % |

| 2012 | 104,1 | 2,0 % |

| 2011 | 102,1 | 2,1 % |

| 2010 | 100,0 | 1,1 % |

| 2009 | 98,9 | 0,3 % |

| 2008 | 98,6 | 2,6 % |

| 2007 | 96,1 | 2,3 % |

| 2006 | 93,9 | 1,5 % |

| 2005 | 92,5 | 1,6 % |

| 2004 | 91,0 | 1,6 % |

| 2003 | 89,6 | 1,1 % |

| 2002 | 88,6 | 1,4 % |

| 2001 | 87,4 | 2,0 % |

| 2000 | 85,7 | 1,4 % |

| 1999 | 84,5 | 0,6 % |

| 1998 | 84,0 | 1,0 % |

| 1997 | 83,2 | 2,0 % |

| 1996 | 81,6 | 1,4 % |

| 1995 | 80,5 | 1,8 % |

| 1994 | 79,1 | 2,6 % |

| 1993 | 77,1 | 4,5 % |

Die Zahlen werden vom Statistischen Bundesamt jährlich veröffentlicht und zeigen, dass die Inflation Ihr Vermögen vernichten kann.

Sie können die Tabelle wie folgt verstehen: Im Jahr 1993 hat eine bestimmte Menge an Gütern und Dienstleistungen (Warenkorb) 79,10 Euro gekostet. 24 Jahre später, im Jahr 2017 müssen die Verbraucher für die gleichen Güter und Dienstleistungen 107,50 Euro ausgeben. Eine Verteuerung um 135,90 Prozent.

Wenn Sparer mit Ihren Geldanlagen nicht die Inflationsrate durch Zinserträge ausgleichen können, wird Ihr Vermögen durch den Kaufpreisverlust schleichend vernichtet. Sie können der Inflation nur ein Schnippchen schlagen, wenn Sie in Geldanlagen investieren, deren Erträge über der Inflationsrate liegen. Sparbücher & Co., des Deutschen liebstes Kind, vernichten Geld.

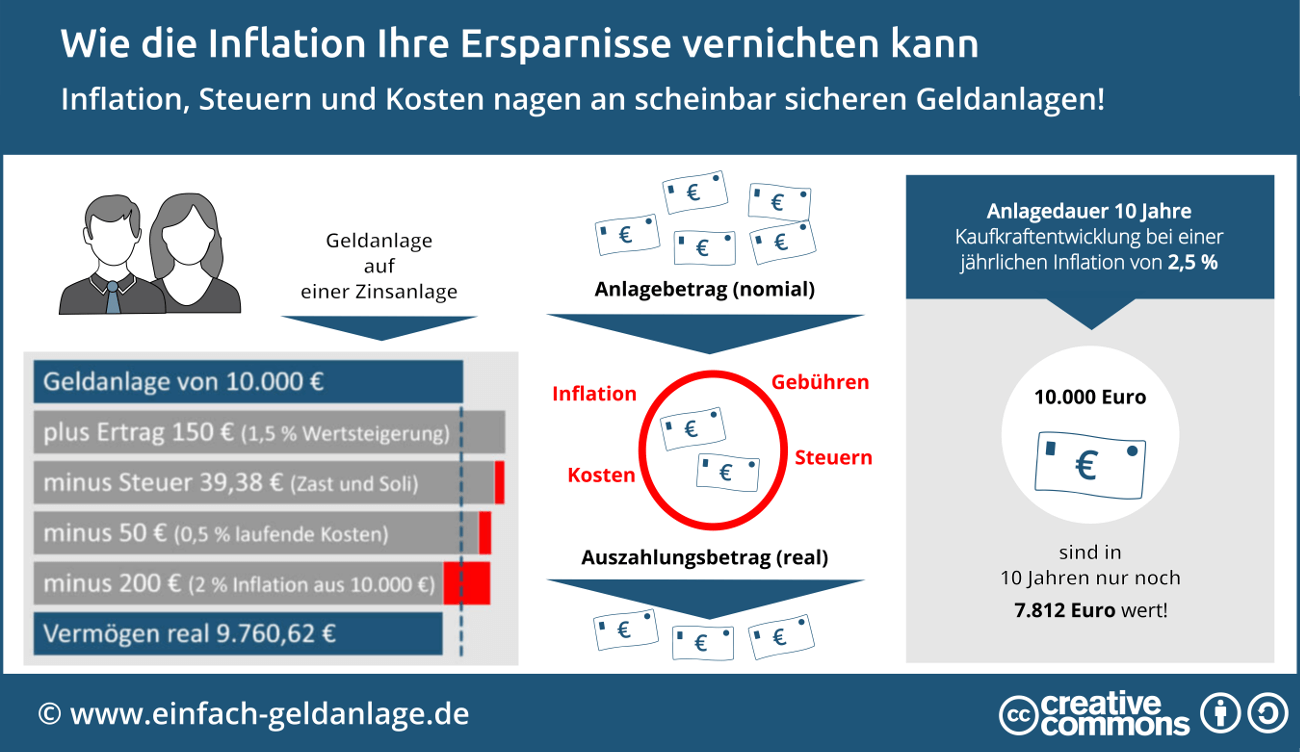

Infografik: Wie die Inflation Ihre Ersparnisse vernichten kann

Wie schnell das Geld an Wert verlieren kann, zeigt die Infografik. Zinsanlagen erwirtschaften zwar laufende Erträge, aber es fallen auch häufig Kosten und Steuern an. Der am Ende der Anlagedauer ausbezahlte Geldbetrag ist nominal eventuell höher als der Anlagebetrag. Real, d.h. wenn auch die Kaufkraft berücksichtigt wird, dann sieht die Sache häufig schlechter aus. Die entscheidende Frage lautet: Was kann ich mir mit dem Geld noch kaufen? Bei einer Inflationsrate von 2,5 Prozent werden aus einem Anlagebetrag von 1.000 Euro in 10 Jahren nur noch 781,20 Euro.

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Die Deutschen legen Ihr Geld gerne in scheinbar sichere Zinsanlagen an. Sparbuch & Co. haben Hochkonjunktur, da diese Geldanlagen wenige Vorkenntnisse benötigen, im Gegensatz zu Aktien keine Kursschwankungen aufweisen und unkompliziert sind. Alles ist einfach: Der Anleger gibt einer Bank Geld, vereinbart einen Zinssatz und bekommt nach einer gewissen Zeit (Anlagedauer) sein Geld plus Zinsen zurück. Einfach, aber nicht sicher und nicht renditestark. Denn es gibt leider die Inflation. Es stellt sich bei allen Geldanlagen die Frage, welche Kaufkraft das Geld bei der Rückzahlung noch besitzt. Geldanleger sollten deshalb immer darauf achten, dass der Gesamtertrag Ihres Vermögens über der Inflationsrate liegt und nach Möglichkeiten auch die Kosten und Steuerabgaben erwirtschaftet werden.

- Risikoneigung: Diese Anlegertypen gibt es bei der Geldanlage

- Vermögenswirksame Leistungen: Geld vom Arbeitgeber & Staat

- Aktienanlage: Tipps für mehr Rendite und weniger Risiko

- Geldanlage für Kinder: Mit Fonds einfach vorsorgen

- Immobilie als Geldanlage: So treffen Sie die richtige Entscheidung